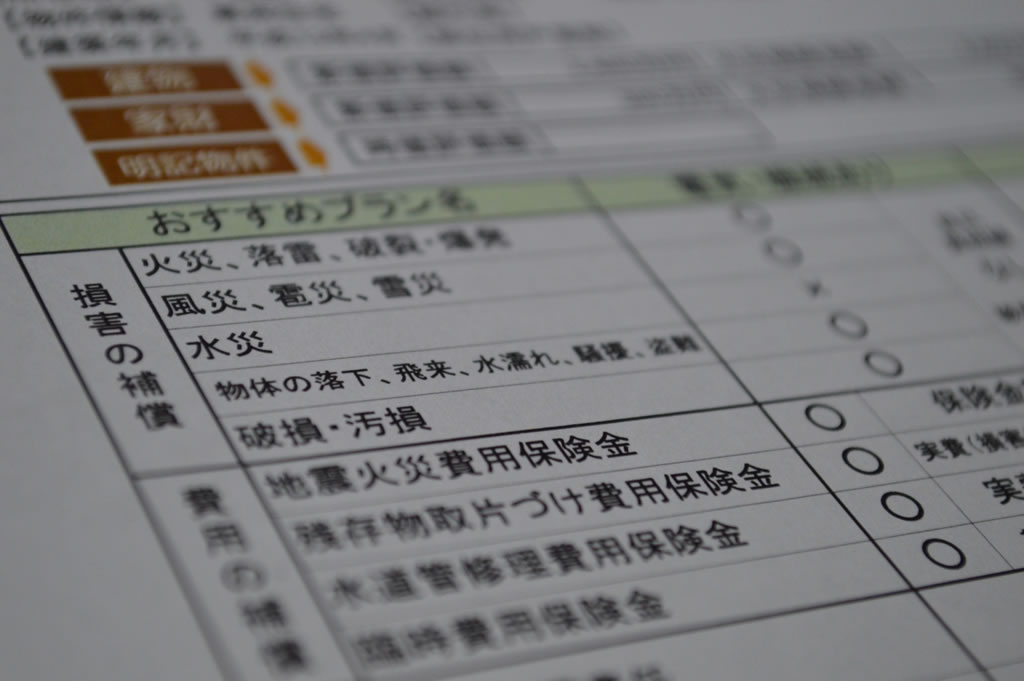

損保保険の支払対象金の事例イメージ

もくじ

- 「3.11被災体験」を踏まえてのメモランダム

- 損保協会のあっさり「ニュースリリース」

- ご自身でやるしかない「損保保険金をめぐる不利益回避」

- 「被災直後の状況写真の撮影」と「遠慮ない損保会社への被災状況連絡」

「3.11被災体験」を踏まえてのメモランダム

「9月30日から10月1日にかけて(大雨と強風をともなう)台風24号が日本列島を縦断するおそれ」が報じられ始め、その時に備えての準備に入られた方もいらっしゃると思います。

が、様々な要因の絡み合いの中で「(発生しやすい場所の指摘は『自治体作成のハザードマップ』上などにあるにしても)、いつ、どの場所で、どの程度の災害が発生するか」は誰にも予測できないことですし、台風24号の進路も未定な現時点ではすべての人に「被災者となる可能性」がありますから、ご参考になればと、

東日本大震災で被災したときの体験を踏まえて「『損保保険金をめぐる不利益』の回避方法」を書きしるしておきたいと思います。

損保協会のあっさり「ニュースリリース」

というのも、今年は「大阪府北部震度6弱地震」が発災した6月18日からの3か月間に、7月上旬の『西日本豪雨』、9月上旬の『平成30年台風21号』『北海道震度7地震』と自然災害の発生が相次ぎましたが、

日本損害保険協会のサイトに9月20日付で掲載された「2018年6月から9月に発生した地震・風水災に係る各種損害保険の支払件数・支払保険金等について」と題するニュースリリースには、

「『平成30年大阪北部地震』について、建物・家財の合計で15万件強の事故受付があって96%の調査が完了しており、調査完了件数の78%に対して(『平成28年熊本地震』の5分の一弱に相当する)総額866億円の保険金を支払った(9月10日現在)。」

「『平成30年7月豪雨』について、風水災に係る各種損害保険で6万件強の事故受付があって、受付件数の87%に対して(4年前の『平成26年2月雪害』の二分の一で3年前の『平成27年台風15号』とほぼ同額の)総額1,657億円の保険金を支払った(9月12日現在)。」

「『平成30年台風21号』については風水災に係る各種損害保険で49万件弱の事故受付件数があり、『平成30年北海道胆振東部地震』については建物・家財の合計で1万件強の事故受付件数があった(共に9月12日現在)。」

という事実があっさりと記されているだけでした。

ご自身でやるしかない「損保保険金をめぐる不利益回避」

恐らく各損保会社から損保協会へ出向中のいわゆる「民僚」とよばれるエリート社員たちが、「被災地で何が起きているか」をテレビの映像を媒体として把握した結果、実態を正しく認識できずに、このような「ニュースリリース」の発表に至ったのだと考えますけれども、

被災地では、私の経験したところを「東日本大震災被災体験記内の『地震保険(理解不足だった「地震保険」)』から始まるページ群(13ページ構成)」に記したように、「(当然のことですけれども)損害保険会社による査定と保険金の支払いは重度の被災者の方々優先で始まる一方、中・軽度の被災者は公私両面の復旧作業に時間と労力と知力をいや応なしに割かされる上に『重度の方々のご苦悩を知れば知るほど査定申請の申し出がためらわれる』という構図の中で時が流れていった後で、保険代理店などから背中を押されて査定申請(=事故受付)を行う」という現実があったわけです。

そして、そういった現実は現地スタッフから損保会社経由で損保協会と監督官庁へ当時上がっていて、同じようなことは2016年4月の「熊本震度7地震」ときにもあったと推測されますから、

損保協会スタッフは、当時の報告資料に書かれていることを参照した上で、この「ニュースリリース」に何らかの表現で

「査定申請があっての事故受付件数です。査定申請をしなければ、事故受付件数外になってしまうので、損保会社側に『保険金の支払いを伴わないレベルの契約』と自動的に判定されてしまいます。少しでも保険金の支払い対象者になる可能性を感じられている方は損保会社なり損保代理店にご連絡ください」と

「損傷した建物や家財をいわゆる『災害ゴミ』などとして捨てた後に被害査定を受けた場合には、証拠不十分で査定点数が実態より低くなり、とくに支払い保険金額を算定する際の補償率が大幅に変わる境界線のところで下の層に仕訳されてしまったら大きな不利益を被りますから、『被災直後の状況写真の撮影』を自己責任でぜひお願いします」という

2点の注意喚起コメントを付記すべきだっのだ、と私は思っています。

「被災直後の状況写真の撮影」と「遠慮ない損保会社への被災状況連絡」

しかし、(復興担当大臣が「『東日本大震災が東北地方で起きて良かった』発言」で辞任に追い込まれるような世の中ですから)、このニュースリリースに象徴されるように「損保協会にはお客様ファーストの案内を徹底させる意思がまったくなく、契約者と直接に向き合う第一線にいる社員などの温かい対応との間には相当なギャップがある」という現実は現実として受け止め、もし被災者化されてしまったときには「不利益を被らないようにする回避方法」を各人で考えて実行に移さなければなりません。

「回避方法」の具体例として、

「6月18日からの3か月間に相次いで発生した自然災害」で(契約内容によっては「火災」「落雷」「風災」「水災」などを原因とする損害に対する住宅と家財についての保険金と併せて「地震保険」に加入されていれば「地震」などを原因とする損害に対する保険金という)損害補償金を受け取れる可能性がある被災をなされた方々と「台風24号の日本列島縦断」で近日中に被災者となる可能性を持つ方々に対して、

(連絡を取られれば損保会社のコールセンター員さんも訪問査定員さんも通常は感じよく対応してくれるはずですので)、

「同じクラスの被害を受けたのに(契約金額によって補償金額が違ってくるとはいうものの)同等の保険金を受け取り損ねる」という事態を回避するために、「『被災直後の状況写真の撮影』を自己責任でぜひ」と「少しでも保険金の支払い対象者になる可能性を感じたら損保会社か損保代理店にためらわずに連絡をとる」という2点を挙げさせていただきます。

プロフィール

![]()

「きずな1103」の管理人は、当時日本中で20名にも満たない政策秘書の一人として十年間以上「政治家とお役人の(『職務遂行努力』と『やるべきことの先送り』とを含む)日本の産業・経済・社会運営への取り組みぶり」を垣間見た経験を併せ持つ、東日本大震災での仙台市内中・軽度被災者の一人です。

また、管理人は仙台市出身者でもありますので、「『次の宮城県沖地震の発生確率=30年間で99%』という国からの発表があって、住民レベルでは『地震保険の加入率の跳ね上がり』が起きたけれど、行政レベルでは『公助と共助の態勢整備の強化』が目に見えて起きなかった」という「3.11」に至るまでの日々の振り返りが可能なところから、「社会全体の富の蓄積が進んだことで行政の質の低下が加速化したのでは」という心象を得てしまい、

であれば私たちは「自己責任で『自助防災努力の大切さ』を意識する必要性がより一層高まった社会の中を切り抜けていく以外に選ぶべき道を持たない」ということになりはしないか、と危機感を抱くようにもなっています。

昔、日経新聞の「私の履歴書」に「『東京大空襲』と『敗戦』は必至の情勢なので、(その後『占領軍将兵用の病院』として使うことが予定されているように推測できた)築地の聖路加病院については破損を避けるために爆撃対象地域から外すだろうと考えて、その周辺に引っ越したことで家と財産を失わずに済んだ」と自慢げに書いている方がおられましたが、

当時と違って今はご自身の裁量でやれることがいろいろとある世の中ですし、このサイトへの訪問を「前もって『自助防災情報』を集め、『自助防災態勢』を整えられ、『被災後の生活再建』への布石を打ち始められる契機」にしていただける方がお一人でも現れると良いな、と強く願っています。